Leasing: Kauf war gestern

Konzepte der Sharing Economy wirbeln seit Jahren bislang etablierte Konsumentenmärkte durcheinander: Mieten ist dort an vielen Stellen bereits das neue Kaufen. Nun schafft die Digitalisierung auch in der Industrie neue Voraussetzungen dafür, warum es sich lohnt, Maschinen, Produktionsanlagen oder Dienstleistungen nicht mehr zu kaufen, sondern zu mieten. Die Vorteile sind vielfältig und auch bestechend.

Auto-Abo statt Autokauf. Der schwedisch-chinesische Autobauer Volvo exerzierte es vor. Seit über zwei Jahren kann man die Fahrzeuge nicht nur erwerben, sondern auch mieten. Angefangen von Steuern und Versicherungen, Abhol- und Bring-Service bis hin zu Winterreifen ist alles im Preis mit drin. Nur das Benzin muss man noch selbst bezahlen. Das Ganze erinnert an einen Club-Urlaub mit seinen All-Inclusive-Sorglos-Paketen und kommt einem Abo-Modell recht nahe. Ähnliche Angebote gibt es bereits für Smartphones, hochwertige Kamera-Ausrüstungen oder andere kostspielige Gadgets. Sogar Heizungsanlagen lassen sich heute mieten. Und was auf dem Consumer-Markt funktioniert, hält nun auch in anderen Wirtschaftsbereichen zunehmend Einzug – Stichworte sind Infrastructure-as-a-Service (Iaas), Pay-per-Use (PpU) oder Equipment-as-a-Service (EaaS). Doch auch, wenn es vordergründig wie ein Abo wirkt – viele dieser Modelle sind in ihrer Überlassungsstruktur im Kern Leasingmodelle.

Neues Umfeld erfordert Umdenken

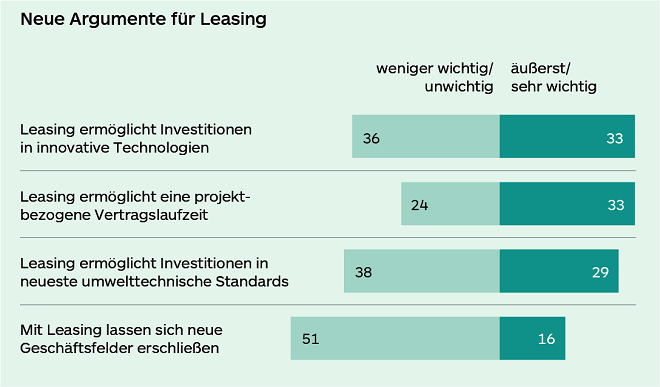

Der Maschinen- und Anlagebau ist eine der Speerspitzen dieser Entwicklung: Denn aus der Kundenperspektive rechnet sich der klassische Erwerb, also der Kauf von Hardware, immer weniger – insbesondere in einem Umfeld, in dem Innovationszyklen immer kürzer und die Preise für die Anlage immer teurer werden. Und dies gilt nicht nur für Unternehmen, die auf volatilen Märkten aktiv sind und deshalb besonders vorsichtig mit ihren finanziellen Mitteln haushalten müssen. Wenn beispielsweise eine Verpackungsmaschine über einen Kredit mit einer Laufzeit von fünf Jahren angeschafft wird, dann kann die jährliche Tilgung von 20 Prozent zuzüglich Zinsen in Zeiten einer unvorhersehbaren Krise wie aktuell der Corona-Pandemie schnell zur Belastung werden. Es gibt aber noch weitere, ganz konkrete Gründe, die für IaaS, PPU oder EaaS sprechen. Manchmal werden Gerätschaften nur temporär gebraucht, und zwar im Rahmen eines Projekts oder für eine ganz bestimmte technische Lösung. Insbesondere Firmen, die in ihrem Segment als Qualitätsführer gelten, müssen stets Zugriff auf die allerneuste Technologie haben, was angesichts immer schnellerer Innovationszyklen sehr kostenintensiv sein kann.

Inzwischen gelten die neuen Miet- oder Leasingszenarien als der Königsweg aus diesem Dilemma – vor allem dann, wenn Unternehmen bereit sind, in die Digitalisierung zu investieren, ohne sich dabei finanziell zu verheben oder die Liquidität zu gefährden. In der Covid-Pandemie hat sich hier bereits die Spreu vom Weizen getrennt: Firmen, die weiterhin in die Digitalisierung investieren und sich dadurch weiter von ihren Konkurrenten absetzen können. Die Kunden dieser neuen Angebote wissen dabei ferner zu schätzen, dass sie sich keinerlei Gedanken um die Wartung oder andere Dienstleistungen rund um die Hardware machen müssen. Sie können Angebote nutzen, die auf ihre ganz individuellen Anforderungsprofile zugeschnitten sind. Und auch der Cashflow im Unternehmen gerät nicht unter Druck, falls plötzlich teure Reparaturen oder Instandhaltungskosten anfallen. Weitere handfeste Vorteile: Anders als bei der Anschaffung über Kredit wird kein Kapital gebunden, die Bilanz also nicht durch Abschreibungen oder Finanzierungskosten belastet.

Eines allerdings können auch all diese Modelle nicht unterbinden: Am Ende des Tages muss die Maschine bei einem Unternehmen in den Büchern stehen, auch wenn sie vermietet wird. Der Kniff dabei: Die Bilanzposition wird in die Bilanz des nun als Absatzfinanciers agierenden Anbieters verschoben und verändert dessen bisherige Bilanz-, G&V- und Liquiditätsrelationen. Dies macht Anpassungen bisheriger Finanzierungsmodelle erforderlich, um eigene Kapitalbindungs- und Liquiditätsrelationen zu optimieren. Und auch hier bieten leasingbasierte Absatzfinanzierungsmodelle flexible und skalierbare Lösungen. Im Klartext: Der Hersteller wird selbst zur Bank bzw. zum Vermieter. D.h. er muss Vertriebsstrukturen und Vertragsmanagement entsprechend anpassen – und natürlich seine eigene Liquidität optimieren.

Good-bye Kapitalbindung

Serviceverträge mit klar definierten Laufzeiten können für den Leasingnehmer als Betriebsausgaben verwaltet werden und ersetzen die klassischen Erwerbsmodelle mit hohen Investitionsausgaben für Hardware, die sofort nach ihrer Anschaffung an Wert verliert – der Trend könnte sich zum Massenphänomen mausern. Und im Falle einer Rezession sind die Raten je nach Modell auch anpassbar – der Transfer der Kapitalbindung macht es möglich. Als Folge der Pandemie könnte Leasen für viele Unternehmen noch interessanter werden, weil sie erkannt haben, dass sie ihre Liquidität so hoch wie möglich halten können.

Deshalb interessieren sich viele KMU für die vielen verschiedenen Varianten dieser neuen Leasingangebote. Denn diese erlauben es ihnen eher, flexibel auf sich verändernde Rahmenbedingungen zu reagieren, als der klassische Erwerb und Besitz. Laut einer aktuellen Studie von Sopra Steria interessieren sich deshalb mittlerweile 57 Prozent der Unternehmen im industriellen Mittelstand für PPU-Modelle – eine Entwicklung, die durch die Coronavirus-Krise, dem Brexit sowie den handelspolitischen Spannungen zwischen den USA und China gewiss an Fahrt gewann.

Auch die Anbieter von Anlagen, Maschinen oder auch Dienstleistungen können entspannter in die Zukunft schauen, weil sich Umsätze besser planen lassen. Ihre Produktpalette wird so zu einer konstanten Einnahmequelle. Ein weiterer Pluspunkt: Die Subscriptions-Modelle erweisen sich oft als Türöffner auf Märkten, wo Preissensibilität großgeschrieben wird und die Anschaffungskosten möglichst klein gehalten werden müssen. Auch Neukunden kann man so schneller an Bord holen. Mit welchem Tempo das alles geschieht, lässt sich exemplarisch in der IT-Branche beobachten. Mieten statt kaufen – dieses Prinzip setzt sich dort gerade definitiv durch. So verzeichnete das IaaS-Geschäft laut BITKOM zuletzt jährliche Wachstumsraten von bis zu 40 Prozent und ist mittlerweile ein neuer Milliardenmarkt.

Permanente Datenauswertung liefert Vorteile

Industrie 4.0 ermöglicht eine neue Dimension der Transparenz beim Mieten. Denn die zur Verfügung gestellten Maschinen produzieren rund um die Uhr zuverlässige Daten über Laufzeiten, Auslastungsgrad oder aktuellem Zustand. Auf diese Weise hat man stets im Blick, ob alle Parameter auch wirklich optimal eingestellt sind oder wo eventuell nachjustiert werden muss. Ferner liefern sie so eine Basis für – je nach Vertragsmodell – nutzungs- oder ergebnisorientierte Abrechnungen und erlauben auch Prognosen über den zukünftigen Einsatz der Hardware und notwendiger Ressourcen. Das alles wiederum verspricht deutlich mehr Planungssicherheit. Auch die Kundenbindung wird auf eine andere Ebene gehoben, weil die Hardware-Hersteller anders als bei einem einmaligen Verkauf und den abgesprochenen Wartungsintervallen im permanenten Kontakt mit den Abnehmern ihrer Angebote stehen.

Über eines allerdings sollten die neuen Angebote nicht hinwegtäuschen: Eine der zentralen Aufgaben bleibt die Definition, wie variabel das Leasingmodell am Ende in einer Nutzen-/Kosten und Risikorelation sein soll und kann. Die Antwort hierauf hängt sicher auch von der Fungibilität, also der Wiederverwertbarkeit der Objekte ab. Es bleibt aber die Frage, wer das Risiko der Finanzierung am Ende trägt. Schließlich hängt selbst bei Pay-per-Use-Modellen am Ende ein Preisschild am Angebot, das am Ende der Laufzeit bezahlt sein muss – auch wenn eine Flexibilität während der Laufzeit eingeräumt wurde. Einige Modelle im Firmenkundengeschäft fixieren eine Sockeltilgung, binden die laufzeitbezogene Tilgung an gerasterte Nutzungsintensitäten und am Ende bleibt ein zu zahlender Restwert. Das geht sicher in die gewollte, rein nutzungsorientierte Richtung, trifft den Gedanken maschinenminutengenauer Finanzierungsmodelle jedoch nicht wirklich. Die Kernfragen bleiben damit: Was ist aus Kundensicht gewollt und wie lässt sich dies in risikotrag- und finanzierungsfähige Pay-per-Use-Finanzierungsmodelle überführen? Die Branche steht hier noch vor der Herausforderung, diese Modelle auf neue Leasingmodelle zu übertragen.

Kontakt

-

Nils Jacholke

Structured Solutions | Leitung, Corporate Financial Advisory

Tel: +49 (0) 511 361-5067